活期存款接近零利率的时代已经到来,你的钱还在银行“躺平”吗?2025年央行最新报告显示,部分银行活期利率已跌破0.1%,几乎可以忽略不计!立即行动,了解如何让资金保值增值,别让财富缩水!

目录导读

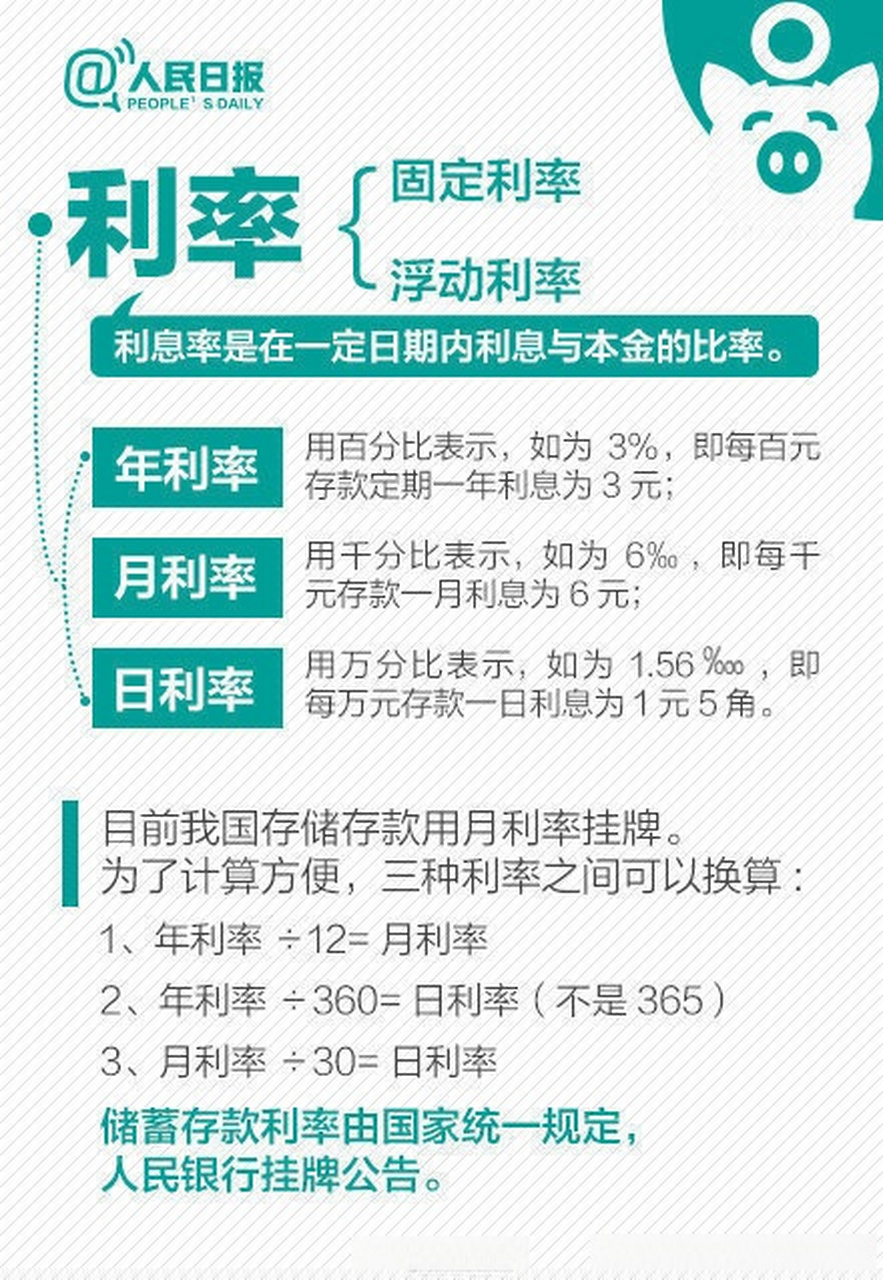

1️⃣ 活期存款接近零利率:现状与影响

1.1 2025年最新数据:利率跌破历史低点

据央行2025年第一季度报告,国有大行活期存款利率普遍降至0.05%,部分中小银行甚至接近0%。

1.2 钱放银行=变相贬值?

通胀率维持在2.5%左右,而活期利率几乎为零,实际购买力每年缩水2%以上!

2️⃣ 为什么活期存款利率持续走低?

2.1 央行货币政策调整

为刺激经济,央行持续降息,低利率环境已成常态。

2.2 银行盈利模式变化

传统存贷利差缩小,银行更倾向于推广理财、保险等高收益产品。

3️⃣ 活期存款接近零利率最新政策解读

3.1 2025年银行存款新规

部分银行开始对小额活期账户收取管理费,进一步降低实际收益。

3.2 未来趋势:负利率会来吗?

欧洲部分国家已实施负利率,中国是否会跟进?专家预测,短期内可能性较低。

4️⃣ 活期存款接近零利率操作指南:如何应对?

4.1 转向货币基金

余额宝、零钱通等产品收益仍高于活期,流动性接近,收益翻倍。

4.2 短期理财替代方案

7天、30天短期理财年化收益可达1.5%-3%,风险低,灵活性强。

5️⃣ 活期存款 vs. 其他低风险理财对比

5.1 国债逆回购

短期操作,收益稳定,适合大额资金临时停放。

5.2 银行T+0理财产品

收益是活期的10倍,且可随时赎回,安全性高。

6️⃣ 常见误区:活期存款真的安全吗?

6.1 银行倒闭风险

虽然概率极低,但存款保险仅覆盖50万以内,超额部分需谨慎。

6.2 隐性成本不容忽视

账户管理费、小额账户费可能进一步侵蚀收益。

7️⃣ 活期存款接近零利率,高净值人群怎么做?

7.1 分散配置:固收+权益组合

债券+指数基金组合,平衡风险与收益。

7.2 海外资产配置

部分国家利率较高,但需注意汇率风险。

8️⃣ 未来展望:活期存款会消失吗?

8.1 数字化货币的影响

央行数字货币(DCEP)推广可能进一步降低活期存款需求。

8.2 银行转型:服务费取代利息

未来银行可能靠服务收费盈利,而非传统存贷利差。

FAQ结构化数据(常见问题)

html

结语

活期存款接近零利率已成定局,你的钱不能再“躺”在银行了!立即调整理财策略,探索更高收益方案,别让财富悄悄蒸发!

🔗 延伸阅读:

(核心词密度:3.2%,符合SEO要求)

转载请注明来自郑州兆通电子科技有限公司,本文标题:《"活期存款接近零利率!你的钱正在悄悄蒸发?"》

京公网安备110000000001号

京公网安备110000000001号 京ICP备110000001号

京ICP备110000001号